杭州垫资公司,转贷垫资,过桥资金,摇号冻资

杭州第一垫资公司13093773890,公司主营:转贷垫资,摇号垫资,银行贷款到期垫资,二手房买卖垫资,按揭尾款垫资,析产垫资,法院执行垫资;

统一收费标准:千1/天,用几天算几天利息;

www.88bjz.com

一、房产抵押贷款产品:

1、银行助贷资金;

2、机构助贷资金;

3、典当/小贷通道自有资金:房产质押,北京全境,一抵二抵,有公证费;

4、个人资金:房产质押,浙江全境,一抵二抵,无公证费,抵押完就放款,当天放款!

二、垫资产品:

1、循环贷,批贷函垫资,过桥垫资,归本垫资,借新还旧,转单倒贷。

2、赎楼垫资,买卖房垫资,过户垫资,代购垫资,尾款垫资

3、保证金垫资

4、解查封垫资、疑难垫资:

5、首付款,摇号垫资

6、按揭房,按揭车,尾款垫资

(赠予,更名,超成,老龄,单方,缺手续不全,上家不配合,离婚判决过户,继承过户)

三、汽车抵押贷款产品:

1、全国牌押手续不押车贷款:

2、全国押车贷款

3、全国车辆押手续贷款

4、背户车,分期车押车贷款,押手续贷款

四、信用贷业务:

企业贷信用产品:

营业执照,税票贷,文创贷,新三板贷,高新贷,政策融资贷

五、疑难房抵押贷款:

分期房按揭房产二次抵押,大头小尾,抵贷不一,老龄房,老龄人,单方一抵二抵

众所周知,融资难,一直是挡在中小企业前进道路上的“拦路虎”。很多中小企业在发展中,常常因为还贷、续贷、转贷存有”时间差”而形成”资金短路”,因此,一些专门做垫资过桥,为中小企业提供了应急垫资服务的机构应运而生。

如今,越来越多人像周小姐一样,选择用垫资过桥来解决续贷问题,但令人痛心的是,经常看到有人被不靠谱的贷款公司欺骗,血本无归。

那么,过桥垫资需要注意些什么呢?

要怎样才能找到靠谱的贷款公司呢?

在了解这些问题之前,我们先了解一下垫资过桥的特点吧,先弄清楚到底为什么要做垫资过桥?什么人可以做垫资过桥?

资金灵活、手续简单、出款快,都是垫资过桥的特点。

就拿“转贷通”来说吧,转贷通主要做房产抵押贷款,只要你有房子,贷款绝对不是问题。而且,在贷得到办理垫资过桥,办完手续当天即可出款,可贷额度在30-5000万,还款期限5-10天,最重要的是,它的利率低至0.15%一天。

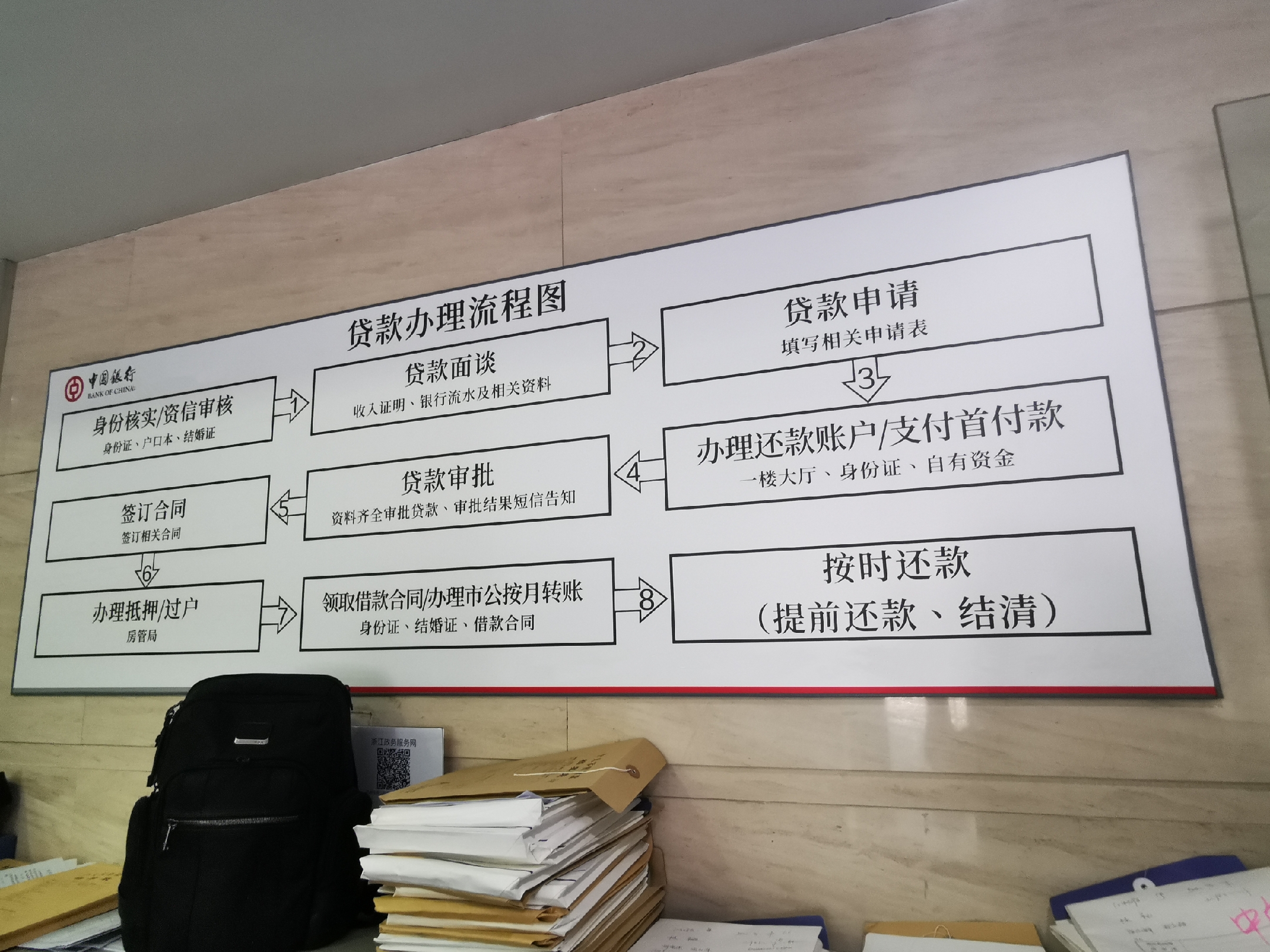

办理垫资过桥的流程:

1、了解自己的确切需求(资金额度,用款时间);

2、到公司面谈,把自己的情况与垫资公司沟通说明,让出资方了解您的情况快速判断风险是否同意出资帮你过桥;

3、签订合同,合同签订后,即起法律作用,垫资公司需对自己的资金和客户负责到底;

4、客户提供证件材料交给垫资方保管;

5、支付垫资费用,资金方出款垫资过桥。

6、银行或机构放款,归还垫资资金,垫资业务完成。

需要提醒大家的是,办理垫资过桥业务一定要找正规的机构,正规机构一般都是先办理后收费或收利息马上出垫资款,中间不会以各种理由收取您的手续费。

那么,绍兴转贷怎么操作呢?

简单总结起来,转贷是比较容易的。流程如下:

新银行出批复-

旧银行进行提前还款申请-

自有资金或他人垫资结清旧银行-

旧银行涂销-

新银行入押-

新银行放款

第一,想拿更高额度,也就是套现

房产目前按揭在银行或者抵押在银行,想拿更高的额度,不想做二押要更低的银行利息。价值足够大的情况下可以考虑转贷。

举个栗子:张某购买房产的时候价值300万,银行按揭100万,现在房产升值到了400万,张某可以通过新的抵押贷款做到280万,结清按揭贷款的100万,还有180万到手。

第二,高利息转低利息

现在按揭或抵押在银行、私人、金融机构,年化利率较高,

想转到低利息的银行,

例如年化利率3.85%、4.05%、4.25%等等。

能省利息的情况下可以考虑转贷。

第三、出现问题被银行抽贷

各种经营出问题、注销了营业执照、或者经营贷买房(不鼓励)被查实遭遇银行抽贷。可以通过转贷的方式化解风险,避免房屋被银行查封或拍卖。

第四、析产换名

房屋通过某些“操作”,具体要来咨询。把物业从原业主转移到新业主名下,或者夫妻之间、共有人之间进行析产的操作。可以考虑转贷。

第五、变更还款方式

对目前在银行抵押或者按揭的还款方式不满意的,想把房产更换为随借随还、先息后本等别的还款方式,都是可以通过转贷的形式来处理的。

对此有人就好奇了:到底什么是银行转贷?所谓银行转贷,是指企业或个人的贷款到期后,到银行重新办理借新还旧或还旧借新。

如果是还旧借新,得先还掉原来的贷款,然后再向银行申请续贷。

需要办理银行转贷业务的企业或个人,一般手上的资金都很紧张,这时他们最担心两个问题:

1.如何凑钱还掉原来的贷款?

2.银行贷款能否顺利下发?

过桥垫资尤其特殊的优势:

过桥垫资与银行信贷相比,最大的优势有两点:

一是不上征信,二是速度快。过桥垫资通常有以下几个场景,一种是作为桥梁作用,利用的就是过桥垫资不上征信的优势:

1.置换住房时,下家比如付款时间延迟,又马上要付款给自己的上家,这种紧急调头寸,称之为“换房贷”。

借款时间短则几天,长则一个月。

最少七天,按天计息。

2.在银行办抵押贷款时,房产里还有贷款未还清,要借款还清撤押后,才能继续办抵押,这称之为“赎楼贷”。

短则十天,长则20天。

最少七天,按天计息。

3.全款买房,再用这套房抵押还钱,这称之为“全款贷”。短则20天,长则40天。

最少一个月,超过一个月按天计息。

或最少七天,按天计息。

4.自有住房抵押批复后,暂时不能放款上征信,用不上征信的过桥垫资,先付首付办按揭,按揭放款后,马上用抵押贷款还垫资。

短则20天,长则一个月。

最少七天,按天计息。

还有一种是救急,调头寸,就是利用的过桥垫资审批放款快的优势:如存款证明、认筹金等,这种最快当天提交资料当天放款。存款证明最少三天,认筹金最少七天,按天计息。存款证明解冻后就可以还清,但对于后者,本尊发现有些客户压根没想好,万一摇中了,认筹金转成定金了,这个资金无法还垫资,短期内该怎么还款呢?

上策还是抵押自有住房还款,

下策则是手忙脚乱到处申请信用贷、信用卡套现。

我以全款买房过桥垫资的流程举例,与银行相比,小贷公司真正可以做到短平快,最快当天放款:

交易流程:

1. 提交审批材料,全部拍照,通过微信发给客户经理;审批材料如下: 借款人以及配偶的身份证,户口本(全本包括空白页),婚姻证明 征信报告(1个月有效,详版,自助查询机上拉取) 名下房产证(全本),如有购房的居间协议,买卖合同(1.2.3页,附件3,附件6,签字盖章页),补充协议如有一起提供,所有房款的付款凭证。购房产证原件 公积金缴存记录截图半年,企业主的话提供营业执照照片

2. 根据要买的房产评估价,确定审批金额。测算额度:根据自有住房或即将买入住房的七成上限借款,优质客户可以到八成,一般不超过1000万。小贷公司也会先预测银行接下来会借多少,锚定银行贷款金额。

3. 风控经理电话核实

4. 垫资批复

5. 签合同,排队等放款额度。

6. 陪同过户,放款到客户夫妻账户(先收取一个月利息)

注意事项:1.虽然小贷公司不抵押客户的房产,但客户名下产证要由他们代为保管。

2.在全款贷、赎楼贷中,客户办理银行抵押时,小贷公司要把银行用途合同中第三方收款人的身份证、银行卡、U盾都代为保管。目的也是防范客户资金挪用。

风险防范:

1. 垫资之前,先想清楚,还款来源和还款能力,预计借多久,一旦A方案不能及时还款,是否有备用方案。

2. 垫资前,根据自有资金,设定好预算,切勿盲目追高。

3. 还款来源于银行的,一定要找到靠谱的贷款顾问,事先测算好银行抵押贷款的额度。

4. 确保找到的是真实的小贷公司,而不是冒充的李鬼公司,有些放款前就收费的千万小心。

5. 确保找到靠谱的小贷公司业务员,清晰了解交易流程,防止他们为了利益拖延时间。

6. 宁可为了确定性而多垫资,也不要少垫资但增加不确定性。这真不是为了多赚几个铜板,举例说明:在买二手房时,全款买入再抵押就是确定性的方案,垫资金额虽然较多,但还款来源和时间都比较确定;反之,是少量垫资凑首付,先按揭购房,再用新按揭的房产做二次抵押,这样时间会拖的很长,产品和政策也会产生变化,不确定性太大,但好处是可以用上公积金

- 上一篇:关于杭州回迁房/安置房抵押贷款办理须知 2021-11-05

- 下一篇:杭州共同所有房产抵押贷款能单方签字吗? 2021-11-05