!@房贷族,存量房贷可重签合同!

这意味着,从3月1日起到8月31日,“房贷族”将面临着重签贷款合同的大事儿。那么,对于广大“房贷族”来说,“房贷是否需要转换?”“转换规则如何?”“如何转换?”“转换后利率如何调整?”“怎样办理?”等成为重点关注的问题。

何为存量浮动利率个人贷款?根据人民银行公告,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。

公告指出,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR(贷款基础利率)为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

从多家银行的公告通知了解到,转换范围为2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人贷款(除公积金个人住房贷款外),均需进行转换。已处于最后一个重定价周期的存量浮动利率贷款可选择不转换。

此处需要注意的是,公积金个人住房贷款(包括组合贷款中的公积金部分)不需要转换。

各家的办理渠道(手机/网上银行、智能柜员机、短信银行、贷款服务行等)可通过各家银行咨询。

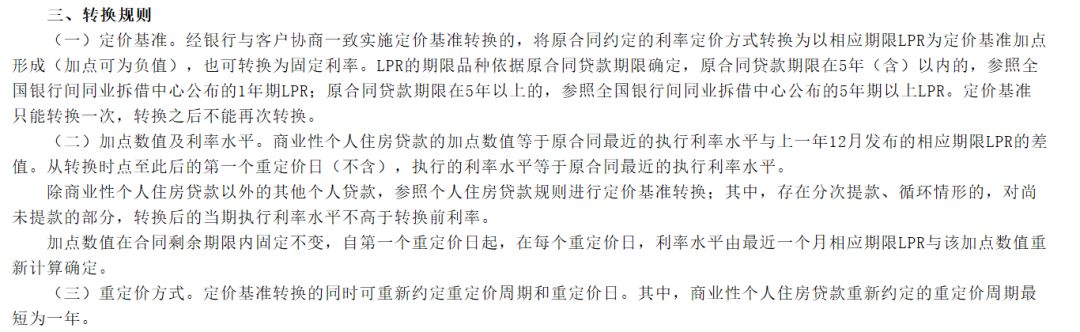

如工商银行发布的转换规则为:

(一)定价基准。经银行与客户协商一致实施定价基准转换的,将原合同约定的利率定价方式转换为以相应期限LPR为定价基准加点形成(加点可为负值),也可转换为固定利率。LPR的期限品种依据原合同贷款期限确定,原合同贷款期限在5年(含)以内的,参照全国银行间同业拆借中心公布的1年期LPR;原合同贷款期限在5年以上的,参照全国银行间同业拆借中心公布的5年期以上LPR。定价基准只能转换一次,转换之后不能再次转换。

(二)加点数值及利率水平。商业性个人住房贷款的加点数值等于原合同最近的执行利率水平与上一年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平等于原合同最近的执行利率水平。

除商业性个人住房贷款以外的其他个人贷款,参照个人住房贷款规则进行定价基准转换;其中,存在分次提款、循环情形的,对尚未提款的部分,转换后的当期执行利率水平不高于转换前利率。

加点数值在合同剩余期限内固定不变,自第一个重定价日起,在每个重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

(三)重定价方式。定价基准转换的同时可重新约定重定价周期和重定价日。其中,商业性个人住房贷款重新约定的重定价周期最短为一年。可以转几次?

根据央行公告,定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

根据人民银行公告,可以将房贷转换为LPR定价,或转为固定利率。

如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

如存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。

对此,建设银行进行了详细举例:根据公告,从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

- 上一篇:央行降准对房贷的影响有哪些? 2020-03-10

- 下一篇:还在纠结房贷计息方式到底要不要换? 2020-03-10